10. 04. 2026/ mag. Elena Funa/ SPOT

![]()

Uvod

Odločitev o načinu obdavčitve je ena izmed prvih in najpomembnejših odločitev, s katero se sreča vsak podjetnik ob začetku poslovne poti ali ob rasti dejavnosti. Izbira med poslovanjem po dejanskih stroških ali v sistemu normiranih odhodkov (normiranec) neposredno vpliva na višino davčne obremenitve, obseg administracije in dolgoročno finančno učinkovitost poslovanja.

Leto 2026 prinaša pomembne spremembe na področju normirancev, ki spreminjajo dosedanje razumevanje tega sistema kot najugodnejše in najpreprostejše izbire. Zato je ključno, da podjetnik razume osnovne razlike med obema sistemoma ter vpliv zakonodajnih sprememb na svoje poslovanje.

- Kaj pomeni poslovati po dejanskih stroških?

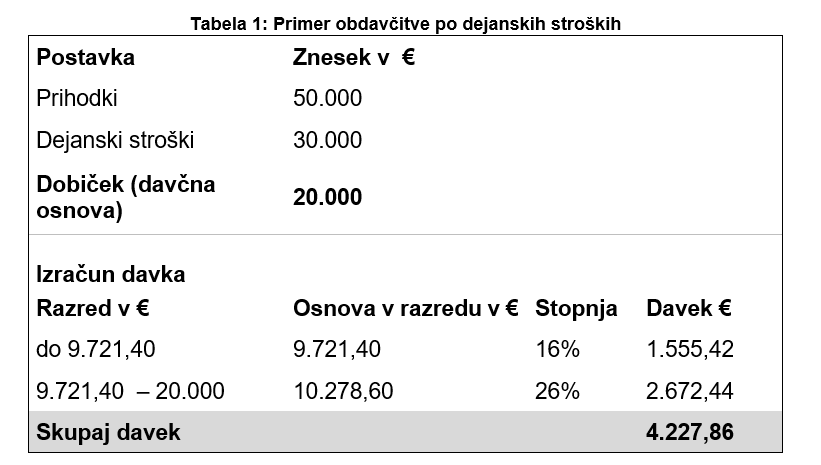

Pri tej obliki podjetnik vodi realno poslovanje, kar pomeni, da spremlja tako prihodke kot tudi dejanske odhodke. V nadaljevanju je v Tabeli 1 prikazan praktični primer obdavčitve po dejanskih stroških:

To pomeni:

- zbira vse račune (material, najemnina, gorivo, oprema …)

- vodi knjigovodstvo (enostavno* ali dvostavno**)

- davčna osnova = prihodki – dejanski stroški

- davek podjetnik plača od dejanskega dobička, ne pavšalno.

*Enostavno knjigovodstvo je primerno za manjše podjetnike in vključuje beleženje prihodkov in odhodkov, medtem ko je **dvostavno knjigovodstvo bolj kompleksno in vključuje spremljanje vseh poslovnih sprememb (sredstva, obveznosti, kapital) ter je obvezno za večje subjekte.

2. Kaj pomeni biti normiranec?

Normiranec je podjetnik, ki ne dokazuje dejanskih stroškov, ampak mu država prizna t. i. normirane odhodke. Sistem normirancev je enostaven, administrativno nezahteven in zelo ugoden pri nižjih stroških.

To pomeni:

- ne zbira računov za stroške,

- ne dokazuje, koliko ste dejansko porabili,

- prizna se določen odstotek prihodkov kot normirani odhodek

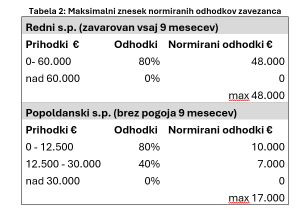

- za redni s.p. (zavarovan vsaj 9 mesecev) velja maksimalen znesek normiranih odhodkov 48.000 €, za popoldanski s.p. (brez pogoja 9 mesecev) 17.000 €.

3. Leto 2026 – leto sprememb za normirance

V letu 2026 sta se zgodili dve ključni spremembi, ki bistveno vplivata na odločitev, ali postati in ostati normiranec.

3.1 Novi pogoji za vstop in obstanek normirancev

3.1.1 Kdo sploh lahko postane normiranec

Novi pragovi:

- do 50.000 € prihodkov (če niste bili obvezno zavarovani na podlagi samozaposlitve za polni delovni čas neprekinjeno vsaj devet mesecev)

- do 120.000 € prihodkov, če imate polni s.p. (če ste bili obvezno zavarovani na podlagi samozaposlitve za polni delovni čas neprekinjeno vsaj devet mesecev)

Druga novost pri preverjanju pogojev pa se nanaša na izračun povprečja predhodnih dveh let, kajti štelo se bo, da so prihodki iz dejavnosti v vrednosti nič, če v predhodnem letu (letu 2024) sploh niste še poslovali. Hkrati pa to tudi pomeni, da bo moral tisti, ki bo že ob prvem letu svojega poslovanja presegel povprečje prihodkov iz dejavnosti dveh zaporednih predhodnih davčnih let, izstopiti iz normiranosti v naslednjem davčnem letu. V praksi to pomeni, da podjetnik ne izpade iz sistema, če ima enkratno višje prihodke, sistem je stabilnejši in več podjetnikov lahko ostane v sistemu normirancev.

Prejšnja omejitev, ki je podjetniku po izstopu iz sistema normiranosti preprečevala ponovni vstop za obdobje petih let, je bila odpravljena. To pomeni več fleksibilnosti pri prehajanju med sistemi obdavčitve.

3.1.2 Kdo mora izstopiti iz sistema normiranosti

Če povprečje prihodkov iz dejavnosti dveh zaporednih predhodnih davčnih let presega:

- 50.000 € pri normirancu – popoldanskem s.p., ki ni obvezno zavarovan na podlagi samozaposlitve za polni delovni čas neprekinjeno vsaj devet mesecev v obeh davčnih letih ali

- 120.000 € pri normirancu – rednem s.p., ki je obvezno zavarovan na podlagi samozaposlitve za polni delovni čas neprekinjeno vsaj devet mesecev v obeh davčnih letih ali

- 85.000 € pa v primeru, ko ste bili eno leto redni s.p. vsaj 9 mesecev, drugo leto pa popoldanski s.p.,

Mora podjetnik zapustiti sistem normiranosti in ugotavljati davčno osnovo na podlagi dejanskih prihodkov in dejanskih odhodkov. Že v letu 2026 se bo preverjalo pogoje za izstop na podlagi povprečja prihodkov iz dejavnosti v letih 2024 in 2025. Če v enem letu dejavnost ni bila opravljana, se to leto šteje kot 0 € prihodkov.

3.2 Višji davek pri višjih prihodkih

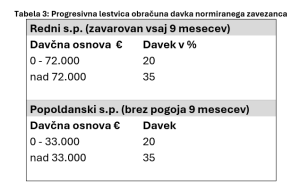

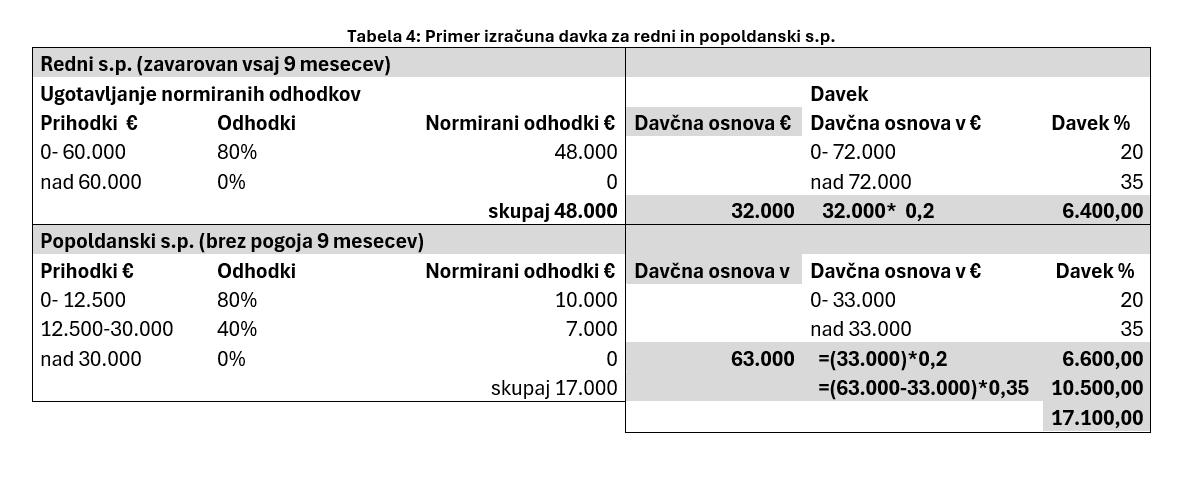

To je najpomembnejša sprememba. Normiranec ni več vedno obdavčen enako. V Tabeli 2 je prikaz ugotavljanja maksimalnega zneska normiranih odhodkov, posebej za rednega samostojnega podjetnika in posebej za popoldanskega. Nadalje v Tabeli 3 sledijo podatki za obračun davka za oba tipa samostojnega podjetnika. Pomemben podatek je, da se 35% ne obračuna na prihodke ampak vedno na del ugotovljene davčne osnove nad določenim pragom (redni s.p. 72.000 € in popoldanski s.p. 33.000 €).

3.3 Primer, kaj to pomeni v praksi?

V preteklosti je bil normiranec skoraj vedno najbolj ugodna izbira. Danes, v letu 2026, to ni več nujno. V nadaljevanju v Tabeli 4 sledi primer izračuna davka za redni in popoldanski samostojni podjetnik s prihodki 80.000 EUR.

Sistem je idealen, če ima podjetnik: nižje prihodke, nima veliko dejanskih stroškov in si želi enostavno poslovanje. Sistem pa postane manj ugoden v primeru, ko podjetje hitro raste, se presežejo pragovi in je verjetnost nastanka visokih dejanskih stroškov.

Zato postati normiranec ni več tako samoumevna izbira kot je bila v preteklosti “samoumevna izbira”, je pa še vedno odlična izbira za začetek, dobra izbira za enostavne dejavnosti in potencialno slaba izbira pri večjih prihodkih.

Zaključek

Izbira med normirancem in poslovanjem po dejanskih stroških danes zahteva premišljeno odločitev glede na konkretno dejavnost, prihodke in stroške podjetnika.

Sistem normirancev ostaja privlačen zaradi svoje enostavnosti, vendar zaradi sprememb v letu 2026 ni več nujno najbolj ugodna izbira pri višjih prihodkih. Poslovanje po dejanskih stroških pa omogoča večjo prilagodljivost in davčno optimizacijo, vendar zahteva več administracije in natančnejše spremljanje poslovanja.

Ključ do pravilne odločitve je razumevanje lastnega poslovnega modela in pravočasno prilagajanje zakonodajnim spremembam. Zato je priporočljivo, da podjetnik svojo odločitev vedno podpre s konkretnim izračunom in strokovnim svetovanjem, saj lahko že manjše razlike pomembno vplivajo na končni rezultat poslovanja.

Viri:

- info: Normiranci 2026: kaj prinaša prenova sistema? Najdeno na spletnem naslovu: Normiranec 2026 – Nova pravila za normirance 2026, 5-letni rok in izjeme – kdaj lahko spet postanete normiranec? dne: 26.3.2026

- Pravni SOS: Obdavčitev normiranega s.p. od 1.1.2026 dalje – s primerom. Najdeno na spletnem naslovu: Obdavčitev normiranega s.p. od 1.1.2026 dalje – s primerom | Pravni SOS dne:27.3.2026

- si: Naj odprem normirani, dejanski ali popoldanski s.p.?. Najdeno na spletnem naslovu: Naj odprem normirani, dejanski ali popoldanski s.p.? – Primerjam.si, dne:26.3.2026

- Računovodja.com: Lestvica za odmero dohodnine in olajšave za leto 2026. Najdeno na spletnem naslovu: Lestvica za odmero dohodnine in olajšave za leto 2026 – Racunovodja.com, dne: 28.3.2026

- Saturn Računovodstvo.si: S.P. vs D.O.O. – primerjava obdavčitve dobička. Najdeno na spletnem naslovu: P. vs D.O.O. – primerjava obdavčitve dobička – Saturn Računovodstvo d.o.o. dne: 30.3.2026